Χρησιμοποιώντας ως τυχαίο δείγμα μία από τις πρόσφατες δημοσκοπήσεις (Interview, 2-6/9/2024) το δημογραφικό και το στεγαστικό βρίσκονται απροσδόκητα ψηλά στην ιεράρχηση μεταξύ των προβλημάτων που απασχολούν τους Έλληνες σήμερα. Πέρα από τα αυτονόητα – δηλαδή την ακρίβεια σε αγαθά και ενέργεια, το επίπεδο μισθών και εισοδήματος κ.λπ. – η 4η μεγαλύτερη πηγή άγχους για τους σημερινούς Έλληνες πολίτες είναι η δημογραφική συρρίκνωση και οι άκρως δυσοίωνες προοπτικές για το μέλλον της πατρίδας.

Σε στενή συνάφεια, κατά τη δική μου άποψη, με τη δημογραφική, είναι η στεγαστική κρίση, στοιχείο που αποτυπώνεται στη συγκεκριμένη έρευνα, καθώς το ζήτημα της εξασφάλισης κατοικίας φαίνεται να προβληματίζει τους συμπολίτες μας σχεδόν όσο και τα εθνικά θέματα ή μια πιθανή νέα ένταση με την Τουρκία.

Οι σφυγμομετρήσεις επιβεβαιώνουν τους φόβους όλων όσοι εξ ημών παρακολουθούμε τη λεγόμενη «μεγάλη εικόνα»: Ο πληθυσμός της Ελλάδας συρρικνώνεται σταθερά, το ισοζύγιο γεννήσεων προς θανάτους είναι έντονα αρνητικό, η γήρανση του πληθυσμού συνεπάγεται αυτομάτως την αύξηση των συνταξιούχων σε σχέση με τους εργαζόμενους και, σύμφωνα με έγκυρες αναλύσεις, σε λίγα χρόνια τα εξαρτώμενα άτομα θα έχουν φτάσει σχεδόν στο 50% του ενεργού πληθυσμού.

Ταυτόχρονα, η στεγαστική κρίση έχει εξελιχθεί πλέον σε ένα από τα μεγαλύτερα «αγκάθια» τόσο σε επίπεδο καθημερινότητας για τους Έλληνες πολίτες – κατεξοχήν δε για τους νέους και τα νεαρά ζευγάρια που έχουν μία ακόμη αιτία να αποθαρρύνονται από την τεκνοποίηση – όσο και σε επίπεδο κράτους και κυβέρνησης.

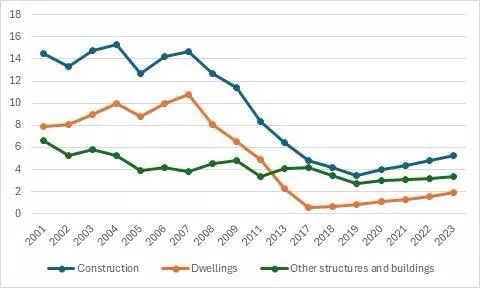

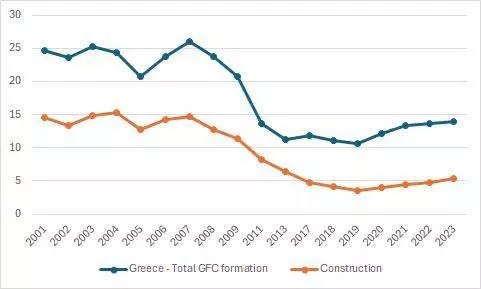

Ασφαλώς, ούτε το δημογραφικό ούτε το στεγαστικό πρόβλημα εντοπίζονται αποκλειστικά στην Ελλάδα. Η στεγαστική κρίση είναι διεθνές φαινόμενο και απασχολεί κάθε πολιτική ηγεσία. Δεν είναι τυχαία, άλλωστε, η δέσμευση της προέδρου της Κομισιόν, Ούρσουλα φον ντερ Λάιεν να ορίσει Επίτροπο Στέγασης, για πρώτη φορά στην ιστορία της ΕΕ. Στη χώρα μας, ωστόσο, η οικονομική κρίση προκάλεσε ιδιαίτερη έξαρση στο ζήτημα της στέγασης, καθώς η γενικότερη κατάρρευση των επενδύσεων έπληξε κατεξοχήν την εγχώρια αγορά ακινήτων. Η κατάσταση αυτή αποτυπώνεται παραστατικά σε δύο γραφήματα, τα οποία είχα συμπεριλάβει στην εισήγησή μου κατά τη συζήτηση του πρόσφατου νομοσχεδίου για την αναδιάρθρωση του Υπερταμείου.

Γράφημα 1: Η πορεία των επενδύσεων σε ακίνητα την περίοδο 2001-2023

Η μπλε καμπύλη απεικονίζει το σύνολο των κατασκευών, η πορτοκαλί τις κατοικίες και πράσινη τα κτήρια για τις υπόλοιπες χρήσεις.

Γράφημα 2: Η καμπύλη των επενδύσεων στον κατασκευαστικό τομέα σε σχέση με το σύνολο, κατά την περίοδο 2001-2023.

Η μπλε γραμμή αντιστοιχεί στον συνολικό ακαθάριστο σχηματισμό παγίου κεφαλαίου και η πορτοκαλί στο μερίδιο των κατασκευών.

Όπως αποτυπώνεται στα στοιχεία για τη χώρα μας αλλά σε άμεση συνάρτηση με το διεθνές κλίμα, θεωρώ ότι οι λόγοι που οδήγησαν σε ακραία όξυνση τη στεγαστική κρίση είναι καταφανώς διπλοί: Αφ’ ενός, η οικονομική κρίση στην Ελλάδα επέφερε, μοιραία, κατάρρευση των επενδύσεων γενικώς, πλήττοντας θανάσιμα ειδικά τις επενδύσεις στα ακίνητα που προορίζονταν για κατοίκηση. Αφ’ ετέρου, η Ελλάδα δε θα μπορούσε να μείνει ανεπηρέαστη από την παγκόσμια στεγαστική κρίση, η οποία κυριολεκτικά δεν γνωρίζει σύνορα -γεωγραφικά, οικονομικά, κοινωνικά, πολιτισμικά- ταλανίζοντας εξίσου ανεπτυγμένα κράτη της Ευρώπης, της Αμερικής και της Ασίας, όσο και τις λιγότερο προηγμένες χώρες. Απλώς τα σπίτια δεν επαρκούν για να καλύψουν τη ζήτηση του κόσμου. Και δεν επαρκούν από την άποψη της ποιότητας σε σχέση με τις αδιανόητα υψηλές τιμές των ενοικίων, δεν επαρκούν όμως καν ως προς τον αριθμό και τη διαθέσιμη ποσότητα. Τόσο σοβαρό είναι το πρόβλημα της στέγασης σήμερα, τουλάχιστον για όποιον δε θέλει να κρύβεται πίσω από το δάχτυλό του.

Επιπλέον, η επιδείνωση της στεγαστικής κρίσης ακολουθεί, σε πλήρη συντονισμό, τις αρνητικές δημογραφικές εξελίξεις. Σύμφωνα με τα στοιχεία της τελευταίας απογραφής πληθυσμού, στην Ελλάδα έχουμε λιγότερους κατοίκους αλλά περισσότερα νοικοκυριά, άρα και εξαιρετικά αυξημένες ανάγκες για κατοικίες. Την ίδια στιγμή, όμως, καθίσταται σαφές ότι η αποτελεσματική αντιμετώπιση του στεγαστικού θα επηρεάσει θετικά το δημογραφικό, δημιουργώντας μια ευπρόσδεκτη ανάσχεση της πληθυσμιακής συρρίκνωσης, εφόσον τα νεαρά ζευγάρια, εάν δεν ανησυχούν για το πού θα βρουν σπίτι και πόσο θα τους κοστίζει, θα πάψουν, πιθανότατα, να στερούν από τον εαυτό τους την τεκνοποίηση.

Παρόλ’ αυτά, πιστεύω ότι προκειμένου να μπορέσει κάποιος να αντιμετωπίσει τη στεγαστική κρίση επιλύοντας το πρόβλημα στην ουσία του, είναι προφανές πως κατ’ αρχάς χρειάζεται έγκυρα και αξιόπιστα στοιχεία. Τα οποία δεν είναι διαθέσιμα. Το αποτέλεσμα είναι να ανακυκλώνονται γενικόλογοι και αστήριχτοι αναθεματισμοί περί Χρυσής Βίζας, AirBnb κ.ο.κ. Τουλάχιστον, όμως, από πλευράς κυβέρνησης, όπως είδαμε στη ΔΕΘ πριν από λίγες ημέρες, το μέγεθος και η σοβαρότητα του προβλήματος, δηλαδή η υπαρξιακή για το έθνος μας απειλή της στεγαστικής και δημογραφικής κρίσης, έχει γίνει πλήρως αντιληπτή.

Ο πρωθυπουργός, Κυριάκος Μητσοτάκης, έχει ιδιαίτερη ευαισθησία για τα εν λόγω ζητήματα και επανειλημμένως έχει δηλώσει ότι η αντιμετώπιση του δημογραφικού αποτελεί ύψιστη προτεραιότητα και καθήκον για την κυβέρνηση της Νέας Δημοκρατίας. Και είναι σαφώς θετικό ότι, προτού εξαγγελθεί από τον πρωθυπουργό στη ΔΕΘ η δέσμη μέτρων για το στεγαστικό και το δημογραφικό, είχε προηγηθεί εντατική μελέτη και ποσοτικοποίηση των σημερινών συνθηκών στην αγορά ακινήτων, έτσι ώστε να εξακριβωθεί το αληθινό μέγεθος της έλλειψης προσφοράς κατοικιών, κάτι που, αναμφίβολα, θα συμβάλλει στην ορθολογικότερη χάραξη και εφαρμογή πολιτικών σε αυτό τον, νευραλγικό για την ελληνική κοινωνία, τομέα.

Σταχυολογώντας πρόχειρα τα μέτρα της κυβέρνησης, τα οποία εξειδικεύονται αυτές τις ημέρες, φρονώ πχ ότι η διάθεση ενός κονδυλίου ύψους 2 δισ. ευρώ από το Ταμείο Ανάκαμψης, εν είδει κινήτρου για την απόκτηση πρώτης κατοικίας (Πρόγραμμα «Σπίτι μου ΙΙ») μπορεί να κάνει τη διαφορά για πάνω από 15.000 νέους και ζευγάρια έως και 50 ετών.

Το ίδιο ισχύει για τα δάνεια με μηδενικό επιτόκιο για την ενεργειακή αναβάθμιση παλαιών κτηρίων, την απαλλαγή από τον φόρο εισοδήματος για τα κενά ακίνητα που θα διατεθούν προς ενοικίαση, την παράταση της απαλλαγής από το ΦΠΑ για τις νέες κατασκευές, όπως και την αύξηση της έκπτωσης στον ΕΝΦΙΑ για την ασφάλιση κατοικιών έναντι του κινδύνου από φυσικές καταστροφές. Θεωρώ πώς όλα τα προηγούμενα αποτελούν μέτρα απαραίτητα και προς τη σωστή κατεύθυνση. Εξάλλου, πρόκειται για πρακτικές που έχουν εφαρμοστεί με επιτυχία στο εξωτερικό, με χαρακτηριστική περίπτωση το πρόγραμμα κοινωνικής στέγασης στην πρωτεύουσα της Αυστρίας, τη Βιέννη.

Επιπλέον, νομίζω ότι καίριες για την αναστροφή του κλίματος ως προς το ύψος των ενοικίων στην πραγματική αγορά είναι οι παρεμβάσεις της κυβέρνησης στον κλάδο της βραχυχρόνιας μίσθωσης, με τη θέσπιση τριετούς απαλλαγής από το φόρο ενοικίου για τους ιδιοκτήτες που θα διαθέτουν τα ακίνητά τους σε μακροχρόνια βάση. Και, συναφώς προς αυτό, εξίσου θετική είναι η απαγόρευση νέων βραχυχρόνιων μισθώσεων στο κέντρο της Αθήνας, για έναν χρόνο τουλάχιστον, καθώς και η αναθεώρηση του πλαισίου για τα ακίνητα κατηγορίας «Golden Visa» που αποσκοπούν στη μετατόπιση του ενδιαφέροντος προς την εγχώρια ζήτηση κατοικίας.

Όμως, πιστεύω πως υπάρχουν περιθώρια για περαιτέρω παρεμβάσεις στο στεγαστικό, πάντα σαν πρώτο στάδιο για την επίλυση του μείζονος προβλήματος, του δημογραφικού. Φερ’ ειπείν η ταχύτερη δυνατή υλοποίηση της ιδέας για έναν νέο «Τειρεσία», ειδικά για τους κακοπληρωτές μισθωμένων ακινήτων, μπορεί να οδηγήσει αλυσιδωτά στη μείωση των ενοικίων γενικότερα, καθώς οι ιδιοκτήτες δε θα διακατέχονται, πλέον, από την ανασφάλεια για τυχόν ανείσπρακτα ενοίκια, κάτι που τους ωθεί να ανεβάζουν τα μίσθια.

Στην ίδια κατεύθυνση, της διευκόλυνσης επιστροφής κατοικιών στην αγορά, θα μπορούσαν να υιοθετηθούν ρυθμίσεις για την επίλυση τυπικών κωλυμάτων σε σχέση με τα λεγόμενα «λιμνάζοντα» ακίνητα, σε περιπτώσεις πχ όπως πολλαπλών ιδιοκτησιών, διαφωνιών, άγονων πλειστηριασμών κ.λπ.

Χρήσιμο είναι, επίσης, να επισημανθεί πως άλλες πολιτικές (πχ ανακούφιση των αστέγων μέσω δημόσιων δομών και χώρων), αλλά ιδιαίτερα η αναπροσαρμογή της στόχευσης των στεγαστικών επιδομάτων, πρέπει να πλαισιώσει τα παραπάνω μέτρα. Είναι φανερό πως πρέπει να στηριχθούν οι οικογένειες, των οποίων τα έξοδα για στέγαση υπερβαίνουν το 50% του εισοδήματος και να αποσυνδεθεί η στήριξη αυτή με την πληρωμή του ενοικίου – μιας και οδηγεί σε αύξηση των ενοικίων και σε φαύλο κύκλο – με τη μετατροπή του σε επιδότηση για τα γενικά έξοδα του νοικοκυριού.

Ως ένα κάπως πιο τολμηρό, αλλά ουδόλως ανέφικτο βήμα για το πρόβλημα της στέγασης στην Ελλάδα, θα πρότεινα την ιδέα της ίδρυσης μιας «Στεγαστικής Τράπεζας», με βασικό, αν όχι μοναδικό μέτοχο το ίδιο το κράτος. Ανάλογα εγχειρήματα έχουν γίνει διεθνώς και με αρκετή επιτυχία, όπως πχ οι τράπεζες Freddie Mac (FHLMC) και Fannie Mae (FNMA) στις ΗΠΑ.

Ένας χρηματοπιστωτικός οργανισμός απολύτως εξειδικευμένος στη χρηματοδότηση της αγοράς κατοικίας, με δάνεια προσαρμοσμένα ακριβώς στις απαιτήσεις του μέσου νέου ζευγαριού που βρίσκεται στο ξεκίνημα της διαδρομής του, όσο και οικογενειακά, αλλά και όσων είναι αποκλεισμένοι από το τραπεζικό σύστημα αλλά έχουν σταθερό εισόδημα, θα πρόσφερε κατά τη δική μου άποψη, μια πολύ μεγάλη ανάσα αισιοδοξίας για το αύριο.

Αυτό το αύριο που δεν μπορεί να εξασφαλιστεί για την Ελλάδα παρά μόνο εάν όλοι μαζί, αλλά κυρίως εμείς οι πολιτικοί στην παρούσα φάση, δεν καταβάλλουμε κάθε δυνατή προσπάθεια, δεν εξαντλήσουμε ακόμη και το έσχατο περιθώριο, προκειμένου να εξουδετερώσουμε τη λεγόμενη «ωρολογιακή βόμβα» στα θεμέλια της πατρίδας μας, την υπογεννητικότητα. Η πρόκληση είναι τεράστια, περίπλοκη και δύσκολη. Απαιτεί εθνική και υπερκομματική συναίνεση. Όμως, με δεδομένο ότι η εξαφάνιση της Ελλάδας παρουσιάζεται από τους ειδικούς σαν προδιαγεγραμμένη, δεν έχουμε άλλη επιλογή από την ευαισθητοποίηση και τη στοχευμένη δράση.

Ασφαλώς, είναι δεδομένο ότι στο πλαίσιο ενός άρθρου δεν μπορεί κανείς να περιγράψει στην ολότητά τους τα μέτρα που προτείνονται. Όμως πρέπει να είναι φανερό από τα παραπάνω το πόσο πολύπλοκο και δυσεπίλυτο είναι το ζήτημα της στεγαστικής κρίσης στην Ελλάδα. Το γεγονός αυτό πρέπει να μας οδηγήσει σε δύο συμπεράσματα: Πρώτον, πως πρέπει να συντονιστούν οι απαιτούμενες -και επείγουσες- ενέργειες κεντρικά, μέσω μιας «task force», μιας ειδικής ομάδας κρούσης στο Υπουργείο Συντονισμού του Κυβερνητικού έργου. Και δεύτερον, ότι η απλοϊκή κριτική σε επιμέρους μέτρα ή οι γενικόλογοι αφορισμοί περί δήθεν «κυβερνητικής αποτυχίας» κ.λπ, δεν είναι τίποτε άλλο από άχρηστες λαϊκίστικες κορώνες, που πρέπει να αγνοηθούν και να εξοβελιστούν από τον πολιτικό διάλογο.

Άρθρο μου στο liberal.gr στις 11/09/2024